俄中关系对破冰船市场意味着什么

版权所有 Deno/AdobeStock

关于作者:Alisa Reiner 是一位独立撰稿人。Alisa 拥有丰富的咨询和研究经验,兴趣涵盖能源地缘政治和气候变化科学。

版权所有安德烈·斯捷潘诺夫/AdobeStock

北极不再是全球商业边缘之外的偏远地区,而是战略竞争、能源开发和海洋创新交汇的角逐之地。随着气候变化加速海冰消融,曾经无法通行的水域每年开放航行的时间越来越长。这种变化开辟了更短的贸易路线,发现了大量尚未开发的碳氢化合物和矿产资源,并催生了对能够在地球上一些最恶劣条件下航行的船舶的需求。

在这种不断变化的环境中,破冰船不仅仅是工程壮举,更是地缘政治工具。控制破冰船的国家可以护航商业航运,为偏远地区的设施提供补给,并维护对北极水域的主权。然而,如今正在浮现的是北约七个北极成员国与俄罗斯以及中国之间的地缘政治竞争——中国虽然不是北极国家,但正日益维护其在北极地区的利益。

对于造船厂、设备制造商和海事服务提供商来说,这些发展预示着一件事:对冰级船舶(尤其是重型破冰船)的需求将会增加。

地缘政治背景:俄罗斯和中国在北极

对于俄罗斯和中国而言,北极合作既能带来经济利益,又能带来战略利益。俄罗斯和中国将两国关系描述为“全面战略伙伴关系”,其范围也延伸至北极地区。然而,在外交辞令和实地接触的背后,两国在优先事项、战略和信任程度方面存在显著差异。

受其对海运和能源进口的依赖,中国的北极野心在2010年代初开始成形。2013年,在同意尊重北极主权和航行规则后,北京获得了北极理事会观察员地位。2018年,中国发布的北极白皮书正式宣布中国为“近北极国家”,并将该地区纳入“一带一路”倡议,打造“ 冰上丝绸之路”。中国官方强调北极地区的科学研究、环境保护和商业活动,但并未公开提及军事野心。相比之下,俄罗斯则将北极视为一个主权领土。其优先事项集中在资源开发、军事存在以及将北方海航道(NSR)作为国内航道。

这种分歧历来限制了能源项目以外的合作。然而,共同的需求使某些伙伴关系得以维系。在2014年制裁限制了西方投资,并于2022年切断投资之后,中国的融资对俄罗斯的北极油气项目变得更加重要。2023年7月,两国启动了一条穿越北极水域的常规航运走廊,第一年就完成了80次航行。

北极液化天然气二号项目(Arctic LNG 2)彰显了此类合作的脆弱性和韧性。这项耗资超过200亿美元的项目于2023年底遭到美国制裁。迫于西方压力,中国惠生新能源公司于2024年6月宣布退出该项目。但到了8月,中国船只开始秘密向俄罗斯的液化天然气项目运送大量发电模块,甚至在中途更改船名以逃避侦查。

2024年10月举行的第十三届中俄北极研讨会进一步揭示了双方潜在的分歧。俄罗斯与会者强调军事合作和资源开发,而中国代表则优先考虑能源、航运路线以及技术创新。双方一致认为,从基于人工智能的监测到海底电缆系统等技术将推动未来的合作,但俄罗斯侧重于碳排放管理、资源开采和经济发展,而中国则强调利用技术深化其在北极地区的国际参与。

这些差异对于破冰船合作至关重要——俄罗斯将其视为主权和经济控制的工具;中国则将其视为贸易准入和技术声望的推动者。

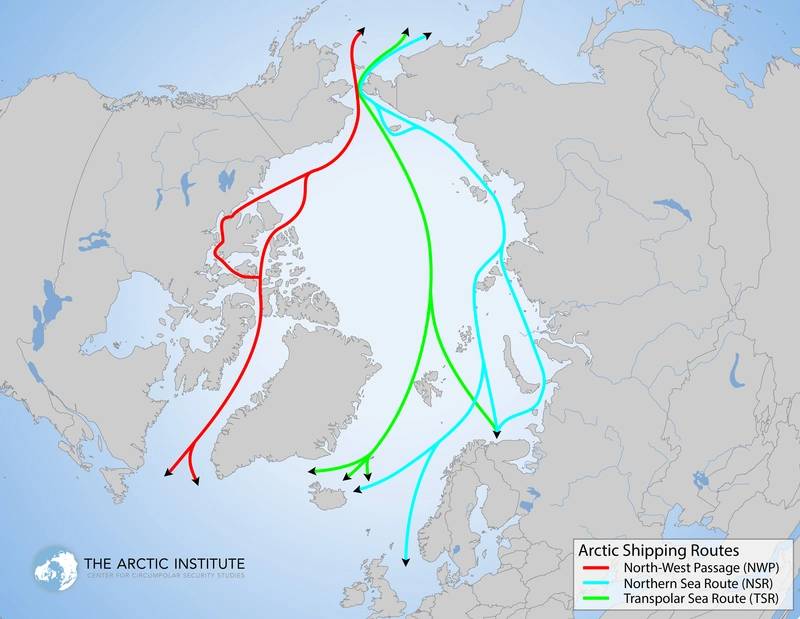

北极航线。

北极航线。

版权所有:北极研究所和 Malte Humpert

北海航线和基础设施建设

北方航道贯穿俄罗斯北极海岸线,全长24140公里(近15000英里),连接巴伦支海和白令海峡。在最佳条件下,与南部航线相比,这条航道可将亚欧之间的航行时间缩短高达40%。

因此,对俄罗斯而言,北方航道不仅提供了市场多元化和物流机遇,还能释放更多北极近海资源,增强其安全、地缘政治影响力和经济发展。对中国而言,北方航道既能提供战略独立性,又能提高经济效率,因为中国的南部贸易路线要经过马六甲海峡和苏伊士运河等受美国影响的咽喉要道。此外,获取北极碳氢化合物资源(估计蕴藏着30%的未探明天然气和13%的未探明石油)也是一项额外的激励。

但仅靠基础设施建设无法确保北方航道全年畅通。一年中的大部分时间,冰况仍然限制着航行。俄罗斯已投资建设港口、物流枢纽和先进的导航系统,但由于缺乏足够的破冰船护航,交通量仍将保持季节性。北方航道作为商业动脉的未来最终将取决于破冰船的建造速度。

造船和破冰船需求

俄罗斯拥有全球规模最大的破冰船队,其中包括22220型核动力破冰船(北极号、西伯利亚号、乌拉尔号),其设计速度为22节,可在清澈的水域中穿透厚达3米的冰层;此外,还有柴电动力破冰船,以及一些老旧的苏联时期建造的船只。下一代破冰船预计将于2030年左右投入使用,其核心将是大型破冰船,其设计速度为破冰厚度达4.3米,并开辟出宽达50米的航道,以延长航行季节。

业界计划建造多达15至17艘核动力破冰船,以满足预计1亿至1.5亿吨的货运量,主要由北极地区的液化天然气、原油和金属出口驱动。这将需要对新建、维护和维修能力进行持续投资——而这些领域已经因制裁而遭遇瓶颈。

制裁减缓了这些雄心壮志——俄罗斯历来依赖芬兰船厂建造高端船舶,如今正推动国内生产,但由于西方推进系统、高级钢材和船用电子设备的获取受限,导致进度受阻。中国拥有介入的工业能力,但莫斯科长期以来在转让其核推进技术方面的谨慎态度仍然是一个摩擦点。因此,合作重点是冰级液化天然气运输船和常规破冰能力货船,中国造船厂在这些领域已证明其能力,并可能扩展到辅助系统、模块化建造和非核推进集成领域。

在俄中轴心之外,西方也在不断扩张。2024年11月,美国、加拿大和芬兰签署了《破冰船合作努力(ICE)公约》,汇集北极和极地破冰船研发资源。在2025年3月于赫尔辛基举行的会议上,各方概述了在设计创新、劳动力培训和研发方面的合作。

战略展望

北极破冰船市场正处于更广泛的战略竞争的中心。俄罗斯寻求主权控制和资源主导地位;中国寻求多样化的贸易路线和技术立足点;西方则旨在通过《北极破冰船公约》等联盟来应对这两者。

对于航运业而言,这种“推拉”态势既带来风险,也带来机遇。一方面,中俄联盟在西方供应链之外开发破冰船。俄罗斯需要对其破冰船队进行现代化升级和扩建,这确保了对船体、涂层、推进装置、导航系统和寒冷天气作业装备的长期需求。中国在“冰上丝绸之路”倡议下的雄心壮志,在省级造船项目的支持下,可能会推动对商业和科研破冰船的平行需求。

另一方面,西方主导的倡议,例如《冰原公约》,将争夺技术领先地位,树立新的设计和性能标杆。这种市场分化意味着,推进系统、抗冰材料、自主导航、气候适应型雷达和核动力海洋工程领域的供应商,如果谨慎遵守出口管制制度,可能会在双方市场都找到需求。

简而言之,尽管中俄北极关系并非天衣无缝,但其间的摩擦可能会推动两国大力投资于并行发展的能力,从而扩大整个破冰船市场。对于建造商、零部件制造商和服务提供商而言,未来十年,北极破冰船行业将是地缘政治、气候变化和产业战略协调一致、能够维持高价值需求的少数几个海洋领域之一。

资料来源:

1.卡内基基金会

2.GIS 在线报告

3.世界核新闻

4.Intelatus Global Partners专有数据

5.美国国土安全部

6.地缘政治监测

7.科学直达

8.牛津能源研究所

-164304 "示范船“REIMEI”(图片来源:MOL)")

-163915 "(图片来源:Sallaum Lines)")

。由加拿大环境与气候变化部(CanmetENERGY-Ottawa)根据加拿大环境与气候变化部开发的模拟风速数据改编。")