驳船运输市场报告:2016-2024

驳船运输包括广泛的网络,非常适合将海运货物运往内陆目的地和出口。部分负责散货运输的全球贸易,这个行业对农业部门意义重大。在北美,陆军工程兵团保持并运营了超过12,000英里的运河,河流和内陆水道。伊利诺伊州水道和密西西比河是该地区主要的水道,负责通过驳船运送农产品和农产品。转移对海运的偏好,特别是对该地区液体货物的偏好,将推动驳船运输市场的增长。

北美驳船运输市场在2016年的投资额为222亿美元,预计到2024年将达到311亿美元,2017年至2024年的年均复合增长率约为5%。该地区石化产品出货量的增加有助于该地区的行业增长。各种农业用带对内陆水路运输农药和农产品的广泛使用将进一步推动区域发展。河流和运河之间强大的相互联系将对行业产生积极影响,并将导致对石化运输的需求增加。这可能会导致罐式驳船产量的增加,从而进一步影响行业。也就是说,工业直到最近才完成了最新的资本重组计划,取消了最后一个非双船体驳船。

与卡车和轨道车相比,驳船在容量,排放和燃料使用方面的优势是造成行业增长的主要因素。全球石化运输需求的不断增长以及行业参与者对现有船队现代化的巨大投资将进一步推动驳船运输市场在预测时间段内的增长。

在北美,页岩油的生产正在提高液体货物的驳船运输市场规模。页岩油在海上的主要优势是从开发到生产开始的时间很短,从而缩短了时间。

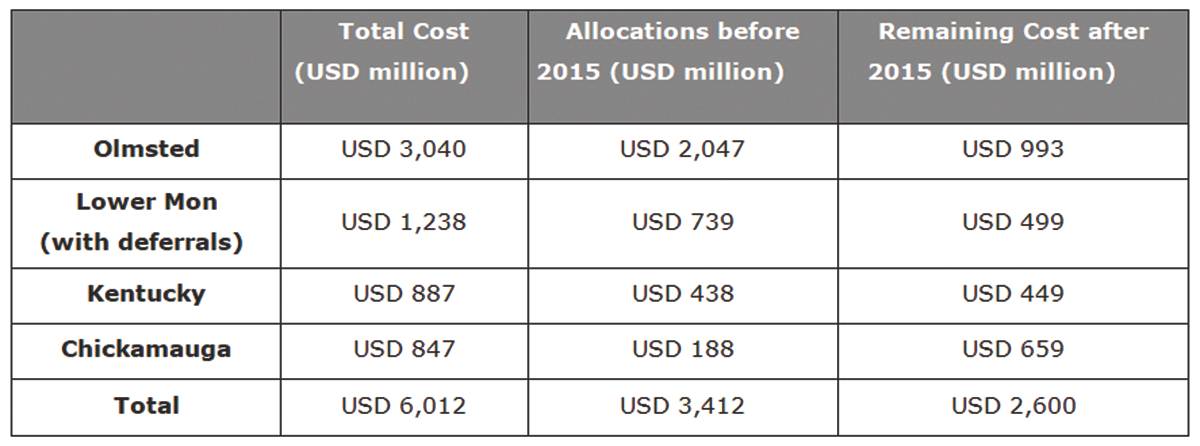

驳船运输行业目睹了政府对该地区内河航道发展和现代化的支持。俄亥俄州,密西西比州,伊利诺伊州等河流正在进行现代化改造。内陆水道用户委员会报告说政府增加了资金支持。例如,2015年,政府拨款2.81亿美元用于少数优先项目,比2014年的拨款增加了12%。

这些项目将大大有助于提高内河航道系统的效率和导航能力。例如,Chickamauga项目预计将建造110英尺×600英尺的闸门,紧邻Chickamauga大坝下游和现有闸门的河岸。预计这个项目将提高导航能力和效率,同时允许九艘巨型驳船一次只能运输一艘(目前)的运输。

由于这个行业是资本密集型的,它需要大量的初始投资。由于这个行业的资本密集性,新玩家很难进入这个市场。由于维护和维修,保险和投资回报等额外支出,参与者的运营成本增加了其资本支出。

该地区的石化产品需求量持续上升。随着这些石化产品的进出口严重依赖海运,这种需求的增长将推动未来几年驳船运输市场的增长。运营商正在设法优化石化和天然气生产的运输成本。

由于石化需求的增加,行业利益相关者进行了大量投资,以增加驳船的产能并扩大其驳船组合。 2014年,柯比公司投资1.35亿美元建造66艘新的内陆驳船。同样,2016年,该公司斥资2.31亿美元在美国墨西哥湾沿岸扩张。今年晚些时候,该公司购买了一艘15.5万桶铰接式油罐驳船和一艘拖船,用于从大湖到东北地区的乙醇运输。石化产品的进出口占主要行业参与者收入的近一半。

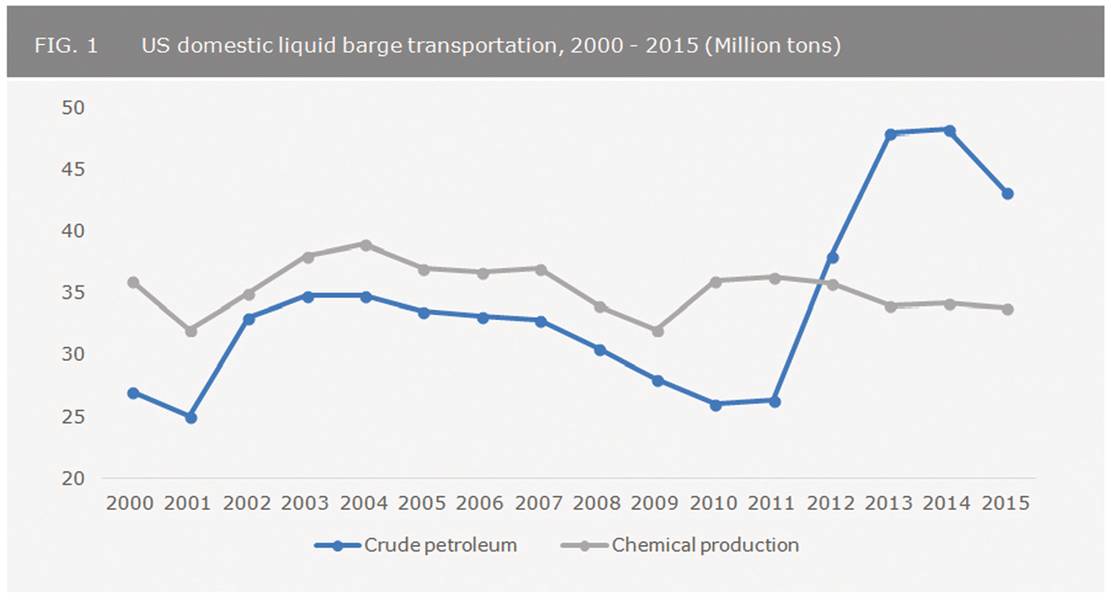

由于水力压裂和水平钻井的技术进步,北美对原油需求的不断上涨推高了过去十年的石油产量。在美国,原油产量从每天380万桶增加到约900万桶;增长137%。由于原油产量的增加,该区域过去几年来油罐驳船的需求大幅增加。

驳船运输市场在这些市场上有众多参与者。美国商业驳船公司(ACBL),英格拉姆海事集团,柯比公司,SEACOR控股公司,坎贝尔运输公司,APL物流公司,克劳利海事公司等都是该行业最着名的供应商之一。

行业领先企业将重点放在具有更大装载能力和技术先进功能的新型驳船结构上。由于原油产量的增加,对油罐驳船的需求正在增加。例如,在2014年,柯比公司投资1.35亿美元建造内陆拖船和66艘内陆油罐驳船。 2012年,美国的驳船运营商购买了336艘新的油船,总装油量超过800万桶。但短期来看,国内现有货物的驳船数量太多 - 无论是干散货还是液货市场。因此,运费遭受损失。

行业参与者最近专注于兼并,合作和合作。例如,2012年5月,英格拉姆海事公司完成了对United Barge Line的收购,以扩大其员工队伍并加强其内陆足迹。此次收购进一步帮助该公司扩大其产品线,增加了650艘驳船和17艘拖船。 2016年5月,柯比公司收购了由13艘拖船和27艘内陆驳船组成的SEACOR Holdings内陆驳船船队。未来巩固可能会继续良好。

Global Market Insights,Inc. 的报告题为“按产品划分的驳船运输市场规模(干货,液货,气态货物),驳船队(开敞,覆盖,油罐),按应用划分(煤炭和原油,农产品,行业分析报告,地区展望(美国,加拿大,德国)焦炭和精炼石油产品,金属矿石,次生原材料和废物,食品,饮料和烟草,基本金属和金属制品,化学品,橡胶和塑料,核燃料) ,英国,法国,法国,比利时,荷兰,中国,印度,日本,巴西和墨西哥),应用潜力,价格趋势,竞争性市场份额和预测,2017-2024。

(如发布于2018年4月的海事新闻 )

-162621 "(提供:上海外高桥造船厂)")

")