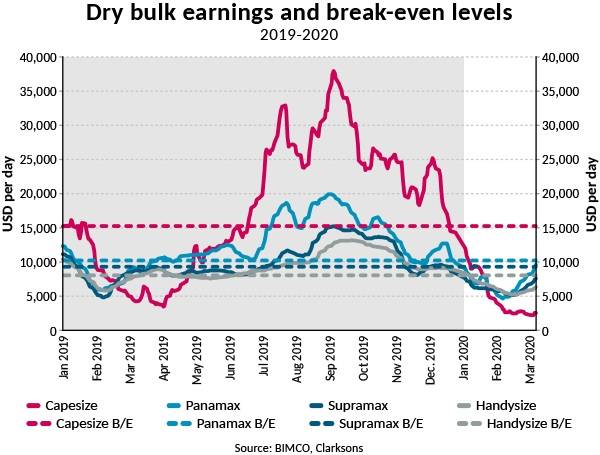

好望角型仍淹没在绝望的深渊

虽然好望角型船段受到了冠状病毒的严重影响,但较小的干散货船段已开始向有利可图的领域恢复,部分原因是南美谷物出口旺季增长。但是,随着冠状病毒的继续传播,风险趋于下降。

好望角型游艇仍然极其无利可图,但是其余的呢?

波罗的海交易所好望角型指数(Baltic Exchange Capesize index)最近成为头条新闻,因为这是有史以来第一次进入负值区域。由于季节性因素,IMO2020和新型冠状病毒的爆发,该指数仍处于负值区域,目前处于-372指数点。当查看好望角型船舶的收益时,无利可图的现象变得十分明显。 3月6日,无洗舱船的好望角型平均每天收入为2,542美元,处于亏损领域。

然而,由于好望角型船运市场仍然低迷,较小的干散货船运巴拿马型,超灵便型船和灵便型船型已经开始摆脱亏损的运费。

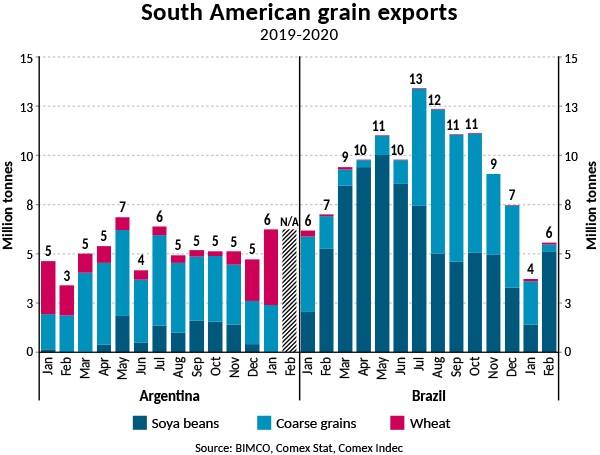

阿根廷以出色的成绩拉开了今年的序幕

通常,今年第一季度干散货市场表现较慢,部分原因是中国的农历新年庆祝活动以及南美季节性出口量低。

然而,阿根廷季节异常强劲的开端在一定程度上促使了干散货需求的增加,并使较小的干散货部分受到了冠状病毒的影响。

阿根廷的小麦销售年度为12月至11月,在最初的几个月中,小麦的销售量最大,但本季节的开端非常强劲。

1月,阿根廷总共出口了620万吨谷物(定义为大豆,粗粮和小麦),其中小麦占380万吨,而240万吨呈粗粮状。与2019年1月相比,出口增长标志着出口增长了34%。

对于当前的2019/2020小麦销售年度,预计阿根廷将出口1300万吨小麦和3700万吨粗粮,分别比上年增长7%和下降7%。 (来源:美国农业部)。小麦出口的增加不会抵消粗粮出口的减少,粗粮出口预计将减少260万吨。

巴西谷物出口下降11%

巴西自2019年以来一直是美国最大的海运农产品出口国,该国已蝉联20多年的头把交椅,并荣登美国桂冠。然而,由于谷物出口量较低,巴西在新年伊始就表现不佳。 2月,巴西出口了500万吨大豆,其中三分之二以上直接出口到中国。 2020年前两个月的累计出口量比去年同期下降11%。

尽管巴西的大豆出口一直保持缓慢,但预计2020年将是巴西大豆的又一个强劲出口季节。美国农业部(USDA)预测,在2019/2020大豆销售年度(调整至10月至9月),巴西将出口7700万吨大豆,比上一个销售年度的估计出口7500万吨增加了240万吨。

但是,尽管预计巴西大豆出口将保持强劲,但仍有一些变量可能会干扰这些预测。

首先,2018年8月非洲猪疫情在中国的爆发减少导致猪的广泛扑杀,从结构上减少了对用作原料的大豆的需求。

其次,中国规定在两年内根据美中一期贸易协定额外购买价值320亿美元的农产品,这可能会以损害巴西的利益来促进美国大豆出口出口。据推测,将根据当时的市场条件购买商品,这引起了人们对这些购买是否会日渐成熟的疑问。

最后,如果冠状病毒继续在全球蔓延,它已经在全球经济和航运市场席卷了冲击波,它可能会大大抑制干散货总需求的增长。

加剧巴西谷物前景的压力,预计巴西粗粮出口将萎缩14%,从2018/2019销售年度的4200万吨减少到当前2019/2020销售年度的3600万吨。下降的800万吨抵消了巴西大豆出口的预期增长。

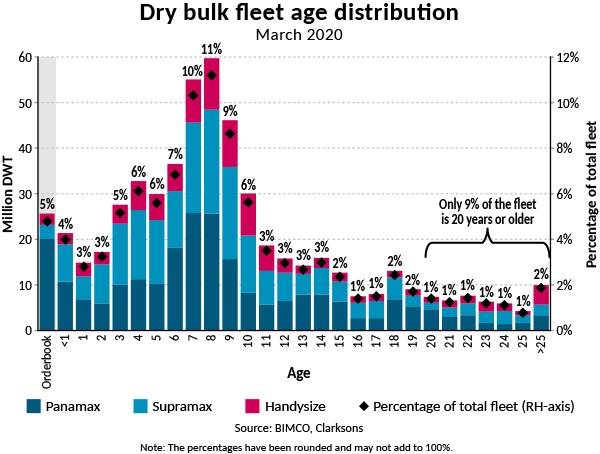

市场基本面失衡

尽管季节性的谷物出口强劲可能会暂时提高运费,但值得一提的是:结构性产能过剩。

到2019年,巴拿马型,超灵便型和灵便型船队的增长具有挑战性,增长率为4.5%,目前订单量为2500万载重吨,在不久的将来,船队似乎不太可能恢复供需平衡。

展望2020年全年

冠状病毒是一个巨大的不确定性因素,这将限制到2020年世界经济增长。尽管中国现在刚刚站稳了脚跟,但对于世界其他地区来说,最坏的情况似乎尚未到来。

BIMCO对两个冠状病毒场景进行了建模,并且现实情况与我们的场景2相似。在此场景中,仅关注中国,经济活动将在3月中旬开始回升,而商业活动将在4月至5月恢复正常。随着中国的复苏,干散货运费也随之而来。同时,3月的前10天,中国境外的状况明显恶化。这种发展限制了整个干散货市场复苏的程度和步伐。

BIMCO早已预计到2020年干散货市场将是一个充满挑战的市场。机队的高增长将抵消任何潜在的需求增长,至少,IMO 2020法规将对今年上半年的干散货盈利产生不利影响。冠状病毒仅使负面的市场前景恶化。该病毒的经济影响永久性地破坏了一些需求,并且随着市场情绪变得更糟,来年干散货船运行业似乎将很难在盈利方面发挥作用。

-164993 "艺术家绘制的“北极船长号”扬帆远航的景象(图片来源:SELAR)")

-164936 "资料照片(美国海军照片,由大众传播专家海员学徒盖奇·托马斯拍摄)")