美国贸易代表办公室对港口费用的担忧导致中国造船市场份额下降20%

-162066 "(来源:BIMCO)")

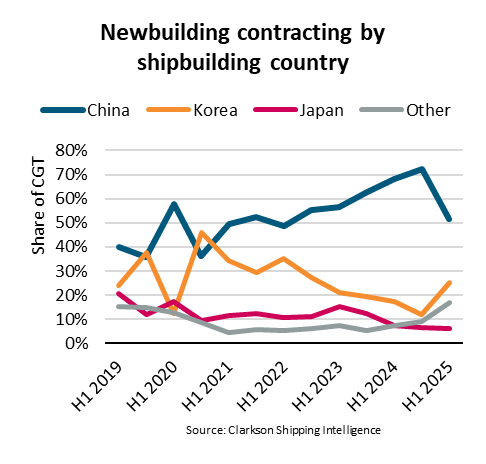

全球最大的航运协会波罗的海国际航运公会(BIMCO)的最新报告显示,由于对美国贸易代表(USTR)港口费对中国船舶影响的担忧日益加剧,中国船厂的市场份额在2025年上半年已从72%下降至52%。

BIMCO 表示,美国贸易代表办公室港口费用将于 2025 年 10 月生效,这将影响中国船东和运营商以及在中国建造的船舶。

根据特定行业的标准,中国制造的小型船舶将免缴费用,短途航行也可享受豁免。

2025年上半年,全球新造船合同量(以补偿总吨位(CGT)计算)同比下降54%。由于运费疲软,散货船、油轮和天然气运输船的合同量大幅放缓。集装箱船和邮轮是仅有的几大类新造船合同量有所扩大的行业。

2025年上半年,中国新造船合同份额从上半年的72%降至52%。美国贸易代表办公室(USTR)对中国船舶在美国港口征收港口费的担忧日益加剧,这可能是导致中国新造船合同减少的原因。全球船舶合同数量的下降以及新造船订单类型的转变进一步加剧了这一趋势。波罗的海国际航运公会(BIMCO)航运分析经理菲利普·古维亚(Filipe Gouveia)表示。

中国在全球造船业中占据领先地位,仅在邮轮领域缺席。2024年,天然气运输船是中国唯一一个排名第二、仅次于韩国的领域。

不过,今年迄今为止,韩国在原油运输船建造量方面也已经超过了中国。

(来源:BIMCO)

(来源:BIMCO)

古维亚补充道:“即使船东因为美国贸易代表办公室的费用而试图避免在中国订货,但中国以外的可用运力仍然有限。因此,如果今年年初全球船舶承包合同量没有大幅下降,中国的承包合同份额可能会更大。”

造船产能受限已导致订单量巨大且交付周期较长,尤其是大型船舶、集装箱船、天然气运输船和邮轮。预计今年的订单中,31% 将于 2027 年交付,38% 将于 2028 年交付,23% 将于 2028 年之后交付。

韩国和日本分别是全球第二大和第三大造船国,然而,它们在扩大产能方面面临挑战。由于人口减少,这两个国家都面临劳动力短缺的问题。这导致劳动力成本上升,影响了它们的竞争力。

中国在造船业的主导地位短期内不太可能发生重大改变,但中期内可能面临日益激烈的竞争。菲律宾和越南等国家原本就拥有小规模的散货船和油轮生产能力,但受益于低廉的劳动力成本,它们可能会提高产量。

“与此同时,尽管美国和印度目前的造船能力有限,但两国政府都在积极努力加强国内造船业。然而,即使成功了,扩大生产规模也需要时间,”古维亚总结道。

-161697 "(来源:截图/YouTube)")

-161664 "KIMM首席研究员Seong-Hyun Lee。图片来源:韩国机械材料研究所(KIMM)")