中国在 2024 年占据海运市场主导地位

2024 年,中国航运业将继续占据主导地位,该国船舶订单量将超过1230 亿美元,这应该不会让任何人感到惊讶。VesselsValue 的数据显示,今年中国船东和造船商都表现强劲,在各个船舶领域都进行了大量投资。

- 中国船舶拥有市场

在中国船东中,招商轮船以28 艘新船订单领先,价值估计为 44 亿美元。这笔投资主要投向油轮和液化天然气领域,各占总订单的约 33%,此外还投资于散货船和车辆运输船。

紧随其后的是中远海运集运,其投资额为30.6 亿美元,购买 18 艘新型巴拿马型集装箱船,运力在 13,400 至 14,000 标准箱之间,位居第二。

中远海运发展位列第三,共订购 20 艘散货船,包括 Ultramax 型和 Kamsarmax 型散货船,总估值为 9.29 亿美元。中远海运散货有限公司紧随其后,投资8.22 亿美元订购 10 艘新船,包括 8 艘 Newcastlemax 型和 2 艘矿砂船,计划于 2026 年至 2028 年之间交付。中船贸易公司排名第五,共订购 22 艘 80,000 载重吨的巴拿马型新船,价值 7.78 亿美元。这些船舶正在中船澄西造船建造,计划于 2027 年至 2028 年之间交付。

西康航运集团 (Seacon Shipping Group)也取得了显著成绩,在订购船舶数量方面排名第二,共订购 26 艘新船,主要集中在油轮领域,总额为 7.38 亿美元。

来源:VesselsValue

来源:VesselsValue

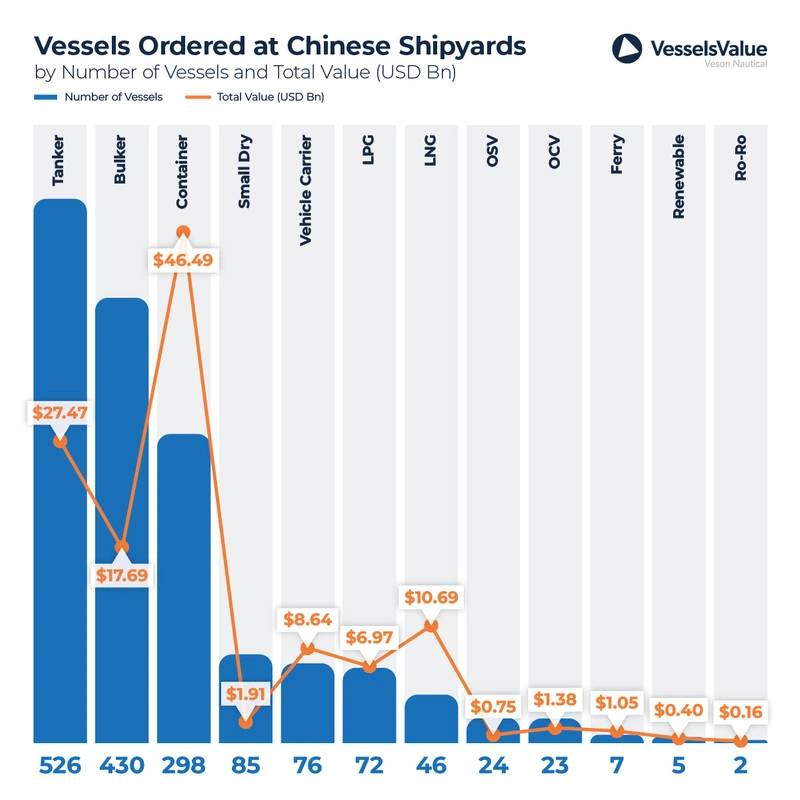

- 中国船舶市场

2024 年,油轮成为中国造船厂最受欢迎的船型,新订单 526 艘,总价值 274 亿美元。钢材价格上涨、船厂供应有限以及需求强劲,将油轮新造船价格推至 2009 年以来的最高水平。红海危机等市场混乱进一步推动了市场情绪,导致船东在油轮、散货船和集装箱船领域下了大笔订单。散货船排名第二,新订单 430 艘,价值 177 亿美元。集装箱船行业在船舶数量方面位居第三,新订单 298 艘。然而,集装箱订单的财务价值远远超过其他所有行业,高达460 亿美元。尽管交付时间延长,但 2024 年集装箱船估值的大幅上涨使其成为具有吸引力的投资。

集装箱新造船价格在所有子行业中均出现显著增长。例如,7,000 TEU 超巴拿马型新造船价值上涨超过 14%,从 1.02 亿美元上涨至 1.1673 亿美元,凸显了该行业全年的强劲增长。

来源:VesselsValue

-156472 "ASL Bauhinia 集装箱船(图片来源:东盟海运)")